Entre 2023 y 2025, el fortalecimiento de las condiciones económicas tanto en el país como en los mercados de exportación ayudará a mejorar las perspectivas de la industria azucarera tailandesa, especialmente en 2024 y 2025. El consumo se verá impulsado por la recuperación del sector turístico, que se sumará a la demanda de industrias transformadoras como los fabricantes de alimentos y bebidas. Por otro lado, la producción se beneficiará de la mejora de la producción de caña de azúcar, gracias a las condiciones climáticas favorables y al efecto positivo de las garantías de precios sobre la superficie total de caña de azúcar cultivada. Sin embargo, la industria azucarera tailandesa se verá afectada por el aumento de la producción brasileña, que se suma al exceso mundial de azúcar, y esto probablemente deprimirá los precios. Además, el aumento del impuesto al azúcar en Tailandia y la introducción de medidas similares en otros países se sumarán a las crecientes preocupaciones de los consumidores por la salud personal, y esto puede luego arrastrar la demanda. Asimismo, continúa la incertidumbre en torno a la regulación gubernamental de la industria, especialmente la reforma de la Ley de la Caña y el Azúcar y los posibles impactos de esto en la capacidad de los operadores para generar ganancias.

Los jugadores verán cómo sus ingresos se fortalecen entre 2023 y 2025 gracias a un aumento general en el volumen de azúcar distribuido al mercado, aunque la gran dependencia de Tailandia de las ventas de exportación expondrá a la industria al riesgo de fluctuaciones.

- Ingenios azucareros: Los ingresos crecerán en el próximo período con un aumento del consumo, este último respaldado por: (i) un crecimiento económico que fortalecerá el poder adquisitivo en el mercado interno y en los mercados externos, especialmente durante 2024-2025; (ii) la recuperación de las industrias transformadoras (sobre todo de los fabricantes de alimentos y bebidas) a medida que la pandemia de COVID-19 se desvanece; (iii) las continuas preocupaciones sobre infecciones que sostendrán la demanda de alcohol desinfectante; y (iv) un repunte de la actividad en toda la economía que generará un repunte en el sector del transporte y, con ello, aumentará la demanda de etanol. Además, la industria también se beneficia de sus cadenas de suministro sólidas y seguras, su capacidad para desarrollar una amplia variedad de productos y la inversión continua en industrias transformadoras de alto valor que involucran la explotación comercial de desechos y subproductos que surgen del proceso de molienda del azúcar. Aunque esto ayudará a los actores a seguir siendo rentables, los operadores están expuestos a riesgos derivados de cambios en el esquema de participación en las ganancias de la industria y la posible reclasificación de la melaza como subproducto del procesamiento del azúcar.

- Comerciantes: Se espera que los comerciantes que venden en los mercados de exportación se beneficien del aumento de las ventas, pero también pueden enfrentar mayores riesgos derivados de la variabilidad de los precios y la incertidumbre sobre la oferta global. Los operadores del mercado interno también tendrán que lidiar con condiciones de mercado más impredecibles ahora que los precios internos se están moviendo con los de las bolsas globales, y esto significará que tal vez tengan que absorber mayores costos de gestión de existencias.

- Productores de caña de azúcar: Las mejores condiciones climáticas deberían aumentar los rendimientos y aumentar el contenido de azúcar de la caña de azúcar cultivada en Tailandia, pero los agricultores pueden tener que lidiar con una mayor volatilidad de los precios a medida que los precios internos se mueven con los fijados en los mercados mundiales. Además, los agricultores se encuentran en una posición de negociación débil en relación con los ingenios azucareros, mientras que los costos de producción están aumentando con el encarecimiento de la energía, los fertilizantes, los pesticidas y herbicidas y la mano de obra, especialmente durante el período de cosecha de la “caña fresca”. Esto afectará las ganancias netas y puede afectar negativamente futuras decisiones de plantación.

Descripción general

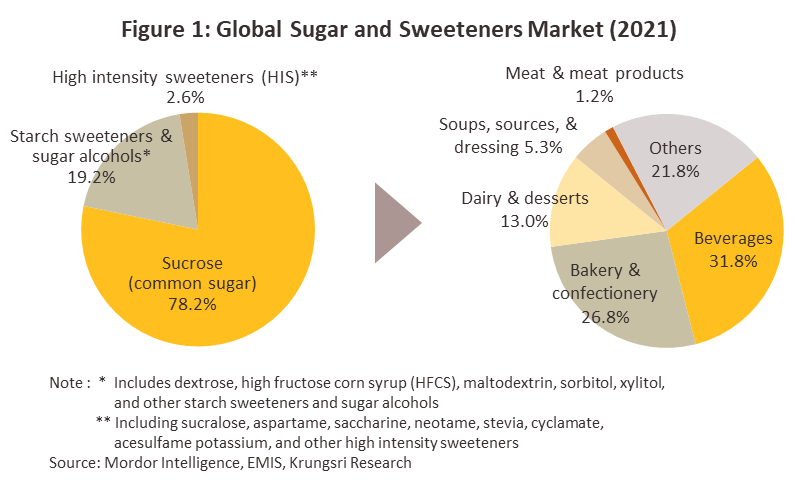

El azúcar es un producto de origen vegetal que se utiliza a nivel mundial como edulcorante 1/ . La demanda mundial de azúcar sigue siendo fuerte, y el azúcar se consume tanto directa como indirectamente, en este último caso como aditivo o saborizante en una amplia gama de otros productos, incluidos alimentos, bebidas, productos lácteos procesados (leche, mantequilla, yogur, etc.) , dulces, productos horneados, etc. En 2021, el 78,2 % de todos los edulcorantes 2/ consumidos a nivel mundial estaban basados en sacarosa, y el resto correspondía a varios productos no nutritivos. Estos incluyen productos naturales como la miel, la stevia y la fruta del monje (también llamada luohan guo), edulcorantes de alta intensidad como el ciclamato de aspartamo y el neotamo, y edulcorantes de almidón y alcoholes de azúcar (p. ej., fructooligosacáridos de maltodextrina e inulina) (Figura 1). .

Los productos derivados del procesamiento del azúcar se pueden dividir en los siguientes.

- Azúcar sin refinar: es marrón, aunque el color puede variar de claro a oscuro, tiene humedad moderada y un alto contenido de melaza, exhibe una estructura cristalina muy compacta y tiende a contener grandes cantidades de impurezas y residuos. El azúcar en bruto está sujeto a un procesamiento posterior, lo que da como resultado azúcar blanco, azúcar refinado y otros productos derivados del azúcar, incluidos etanol, alcohol y bioplásticos. Este proceso de refinación es el que convierte el azúcar en bruto en un producto apto para el consumo humano.

- Azúcar blanco: Se obtiene eliminando las impurezas del azúcar en bruto. El azúcar blanco es cristalino, de color blanco a amarillo pálido, tiene un bajo contenido de melaza y humedad, está poco agregado y es más friable que el azúcar sin refinar. El azúcar blanco se prefiere para el consumo doméstico y también se utiliza como materia prima en el procesamiento de alimentos y bebidas.

- Azúcar refinada: pasa por el mismo proceso de refinación que el azúcar blanco, pero tiene menos impurezas y tiende a presentarse en forma de gránulos blancos claros. El azúcar refinado es muy puro, con cero contenido de melaza y un contenido de humedad muy bajo o nulo. El azúcar refinado generalmente se produce para el consumo doméstico y para procesos industriales que requieren azúcares muy puros, como la elaboración de bebidas carbonatadas y energéticas, y la producción de productos farmacéuticos.

- Subproductos del refinado del azúcar: Los subproductos o productos de valor agregado que surgen del refinado del azúcar incluyen melaza 3/ , bagazo 4/ , cachaza de filtración 5/ , vinaza6/ y vapor 7/.

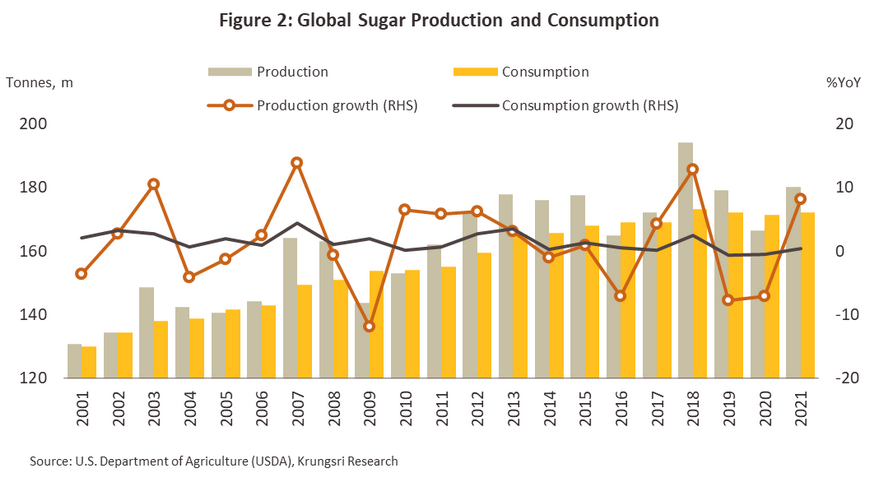

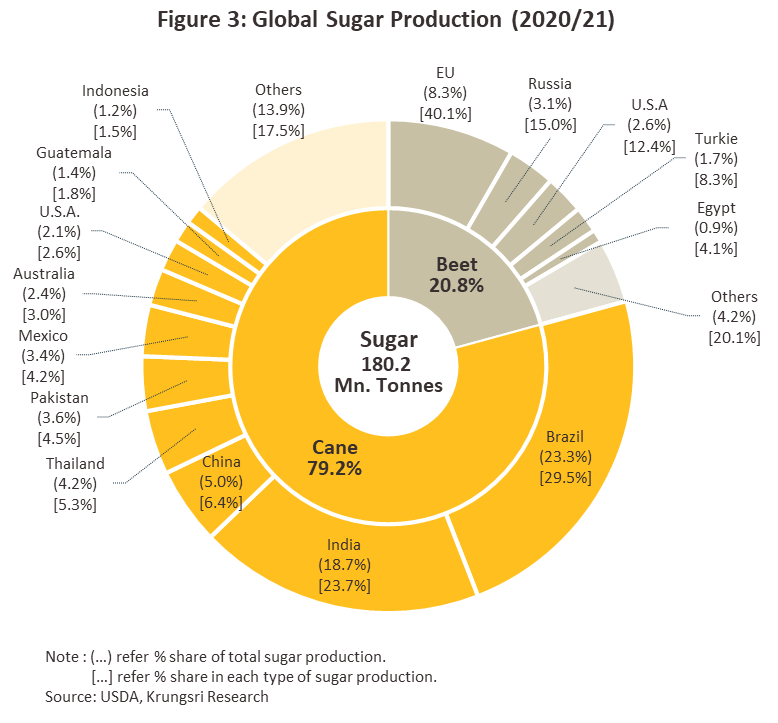

A lo largo de las dos décadas (2001-2021), la producción y el consumo mundial de azúcar aumentaron de manera constante (Figura 2) provocado por el crecimiento de la población mundial, que pasó de 6.200 millones en 2001 a 7.900 millones en 2021, lo que ha provocado un aumento de la demanda. para el azúcar por parte de los consumidores industriales, especialmente para el uso de fabricantes de alimentos y bebidas y productores de etanol. En 2021, la producción mundial de azúcar alcanzó un máximo de 180,2 millones de toneladas (medida como azúcar en bruto), siendo los mayores productores Brasil (con el 23,3% de la producción mundial), India (18,7%), la Unión Europea (8,4%), China ( 5,9%), Estados Unidos (4,7%) y Tailandia (4,2%). La producción también se puede clasificar según el tipo de insumo utilizado. (i) el 79,2% de la producción mundial proviene del azúcar producido a partir de caña de azúcar , y la mayor parte se cultiva en países cercanos al ecuador, incluido Brasil (la fuente del 29,5% de todo el azúcar producido con caña de azúcar) y países de la región de Asia y el Pacífico, a saber, India (23,7% de todo el azúcar producido con caña de azúcar), China (6,4%), Tailandia (5,3%) y Pakistán (4,5%). (ii) El 20,8% restante de la oferta mundial de azúcar proviene de la remolacha azucarera , de la cual el 40,1% tiene su origen en la Unión Europea, seguida en importancia por Rusia (15,0%), los Estados Unidos (12,4%), Turquía. (8,3%) y Egipto (4,1%) (Figura 3)

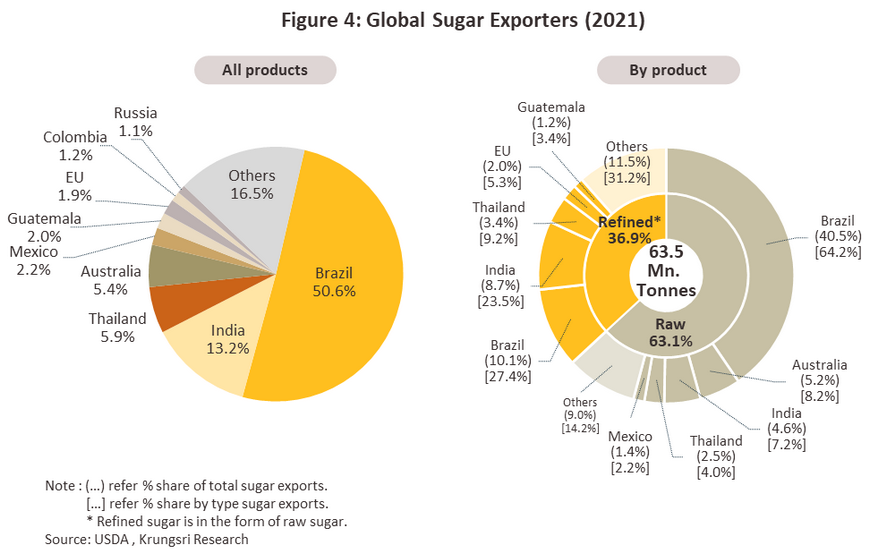

En 2021, se comercializaron en los mercados mundiales 63,5 millones de toneladas de azúcar (medida como azúcar en bruto), lo que representa el 35,2% de la producción mundial. El mayor exportador, que controla más de la mitad del mercado, es Brasil, seguido de la India (13,2%) y Tailandia (5,9%) (Figura 4). Por tipo de producto, las exportaciones se dividen entre: (i) azúcar en bruto (63,1% de todas las exportaciones a nivel mundial), del cual Brasil es el principal originador (64,2% de todas las exportaciones de azúcar en bruto), seguido de Australia (8,2%), India (7,2%) y Tailandia (4,0%); y (ii) azúcar refinada (36,9% de las exportaciones), cuyos principales exportadores son Brasil (27,4% de las exportaciones de azúcar refinada), India (23,5%), Tailandia (9,2%) y la Unión Europea (5,3%). (Figura 4).

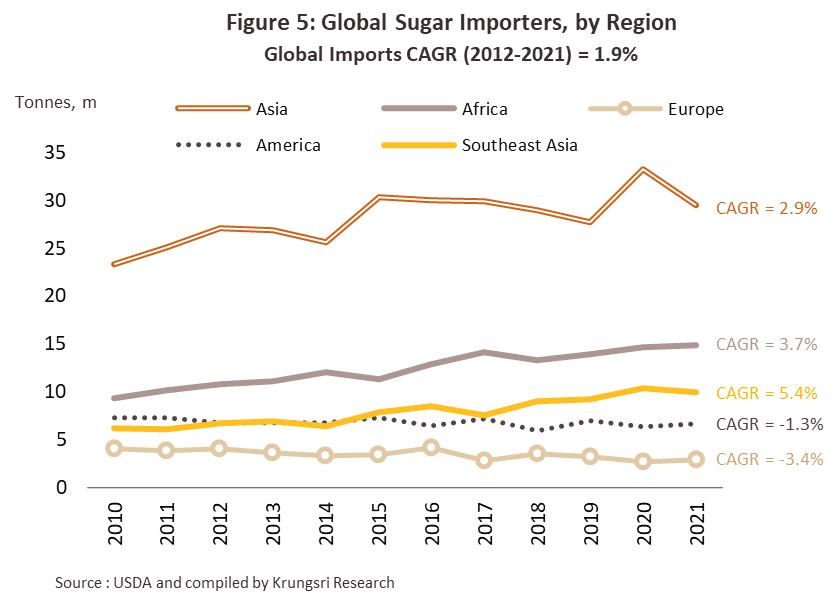

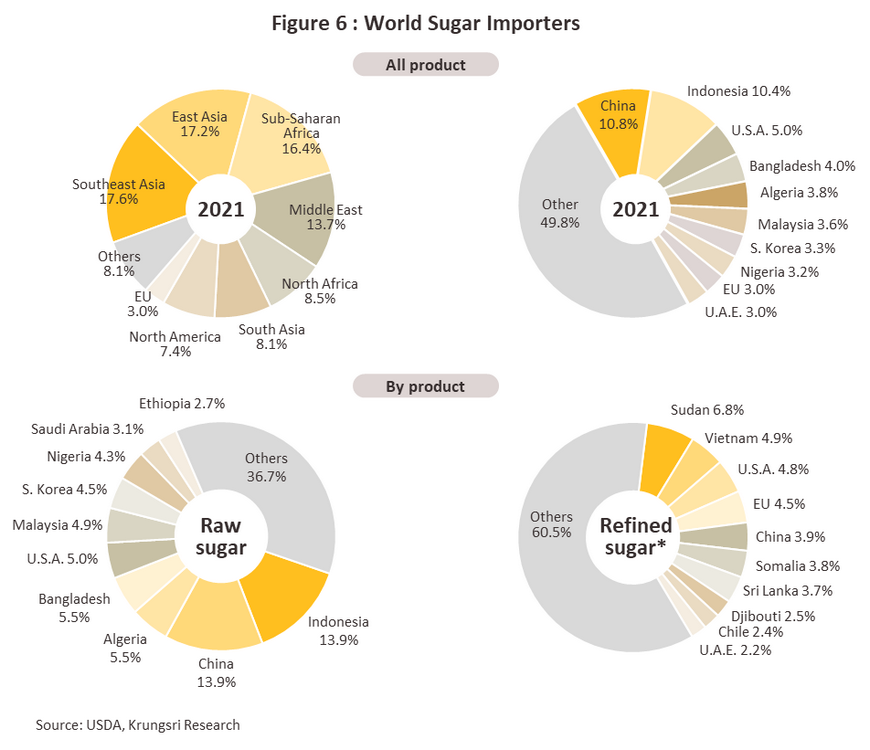

Los importadores de azúcar más importantes del mundo se encuentran en Asia, y China es el principal mercado mundial, ya que compra el 10,8% de todo el azúcar comercializado en las bolsas mundiales (Figuras 5 y 6). En orden de importancia, después de China, se encuentran Indonesia (10,4%), Estados Unidos (5,0%), Bangladesh (4,0%) y Argelia (3,8%). Por tipo, en el caso del azúcar en bruto, Indonesia es el mayor importador mundial (13,9%), seguida de China (13,9%), Argelia (5,5%), Bangladesh (5,5%) y los Estados Unidos (5,0%). azúcar refinada, los mayores importadores son Sudán (6,8% de todas las ventas mundiales de azúcar refinada), Vietnam (4,9%), Estados Unidos (4,8%), la Unión Europea (4,5%) y China (3,9%).

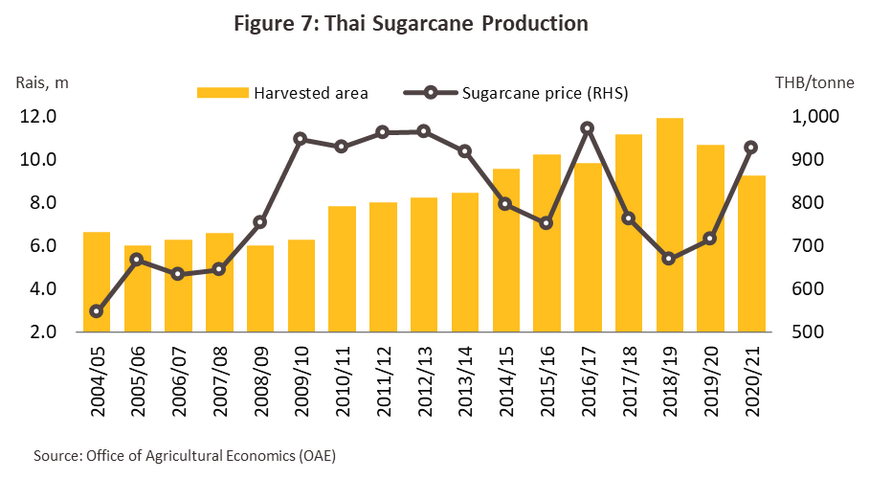

El cultivo de caña de azúcar en Tailandia se expandió casi a la mitad entre 2010 y 2021, de 6,3 millones de rai a 9,3 millones de rai, con un aumento anual promedio del 3,6% (Figura 7). Esta rápida expansión de la oferta fue impulsada por una combinación de precios atractivos y una demanda interna e internacional en constante aumento tanto de los consumidores como de los usuarios finales industriales, en el último caso, sobre todo las industrias de alimentos y bebidas y los procesadores de lácteos.

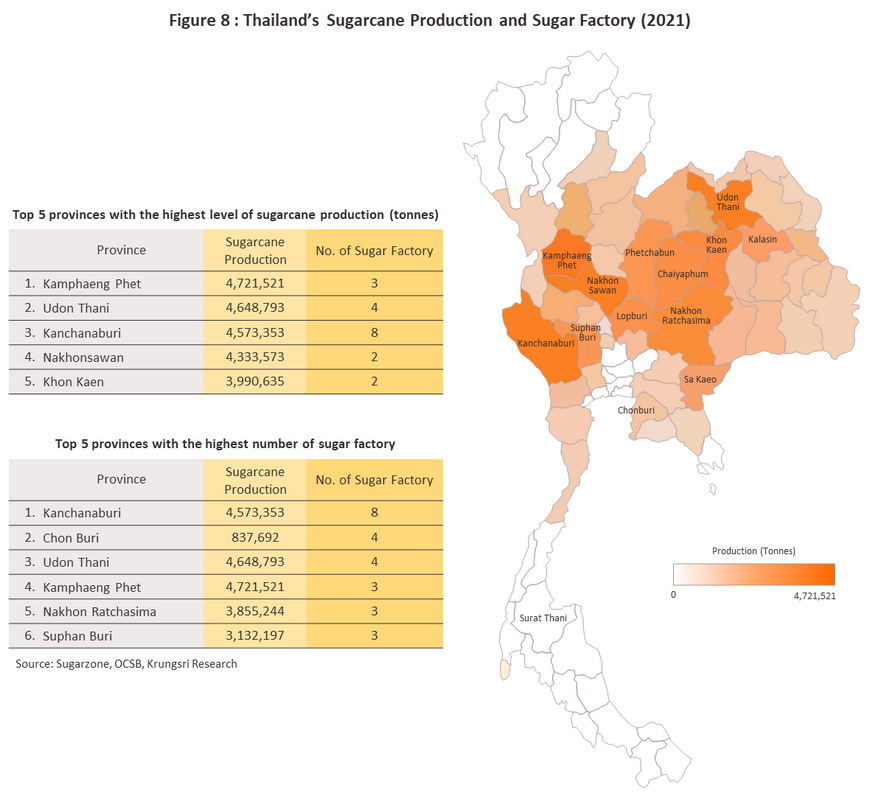

Dentro de Tailandia, el cultivo de caña de azúcar se concentra en el Noreste (40,9% de toda la superficie plantada de caña de azúcar), seguido por el Norte (28,8%), el Oeste (15,1%), la Región Central (10,3%) y el Este (5,0%). ). Por lo tanto, las provincias productoras de caña de azúcar más importantes son Kamphaeng Phet (7,5% de todas las explotaciones de caña de azúcar tailandesas), Nakhon Sawan (7,5%), Kanchanaburi (7,0%), Lopburi (6,3%) y Udon Thani (6,2%) (Figura 8). ).

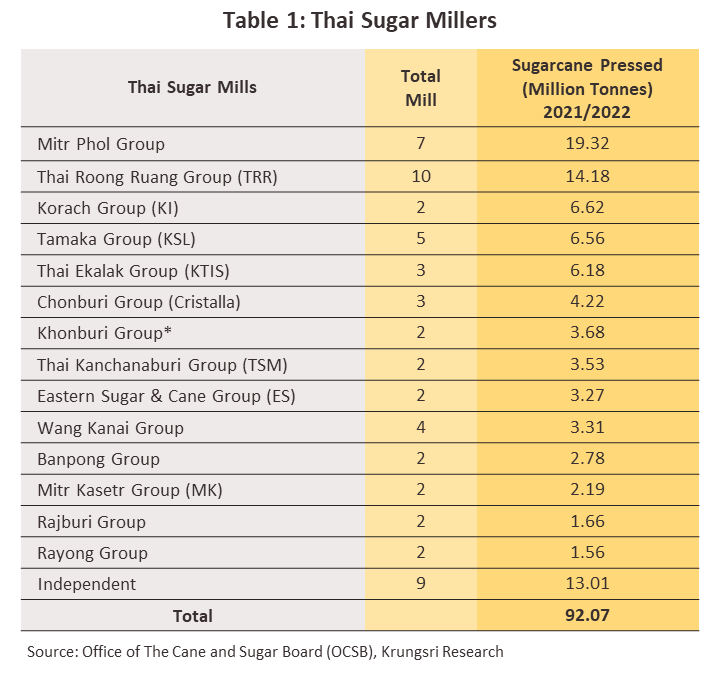

Actualmente, hay 57 ingenios azucareros en Tailandia 8/ (Cuadro 1), la mayoría de los cuales están ubicados cerca de áreas de cultivo de caña de azúcar, ya que esto: (i) facilita el abastecimiento de insumos de acuerdo con los planes de producción; (ii) reduce los costos de transporte; y (iii) facilita la comunicación con los productores u ofrecerles ayuda y asistencia. Además, las consideraciones relacionadas con la logística a menudo influyen en la ubicación de las fábricas, por lo que a menudo estarán cerca de áreas urbanas, puertos y centros comerciales. Así, la mayor concentración de ingenios azucareros se encuentra en Kanchanaburi, que alberga 8 ingenios, seguida de Udon Thani y Chonburi, con 4 cada uno.

Con el 61% de su producción vendida en el extranjero, la industria azucarera tailandesa atiende principalmente a los mercados de exportación, de los cuales los más importantes son Indonesia (18,9% de las exportaciones tailandesas de azúcar), Camboya (9,0%), Vietnam (6,2%), Corea del Sur (5,0%). ) y Taiwán (4,3%). A continuación se describe el estado de los mercados de exportación de los principales grupos de productos en 2021.

- Azúcar en bruto: Las exportaciones de azúcar en bruto representaron el 46,6% de todas las exportaciones de azúcar de Tailandia en 2021 o un total de 1,8 millones de toneladas. Los principales mercados para esto fueron Indonesia (59,1% de las exportaciones tailandesas de azúcar en bruto), Corea del Sur (11,5%), Vietnam (9,4%), Japón (7,3%) y Taiwán (7,0%).

- Azúcar blanco: en 2021 se exportaron 1,9 millones de toneladas de azúcar blanco (49,8% de las exportaciones de azúcar), cuyos mayores mercados fueron Camboya (27,9%), Vietnam (10,6%) y Filipinas (8,1%).

- Melaza: Las exportaciones de melaza representaron el 3,6% de todas las exportaciones de azúcar tailandesas en 2021 o 0,1 millones de toneladas. Esta fue comprada principalmente por los tres países: Japón (78,8% de las exportaciones de melaza tailandesas), Corea del Sur (8,8%) y Filipinas (8,8%).

El consumo interno absorbió el 39% de la producción de la industria 9/ , dividido entre el 57,7% que se vendió al mercado de consumo para consumo doméstico y el 42,3% que se destinó a compradores industriales para su uso en la producción de bebidas (41,5%), procesamiento de alimentos (28,1%) , lácteos procesados (18,8%) y otros (11,6%).

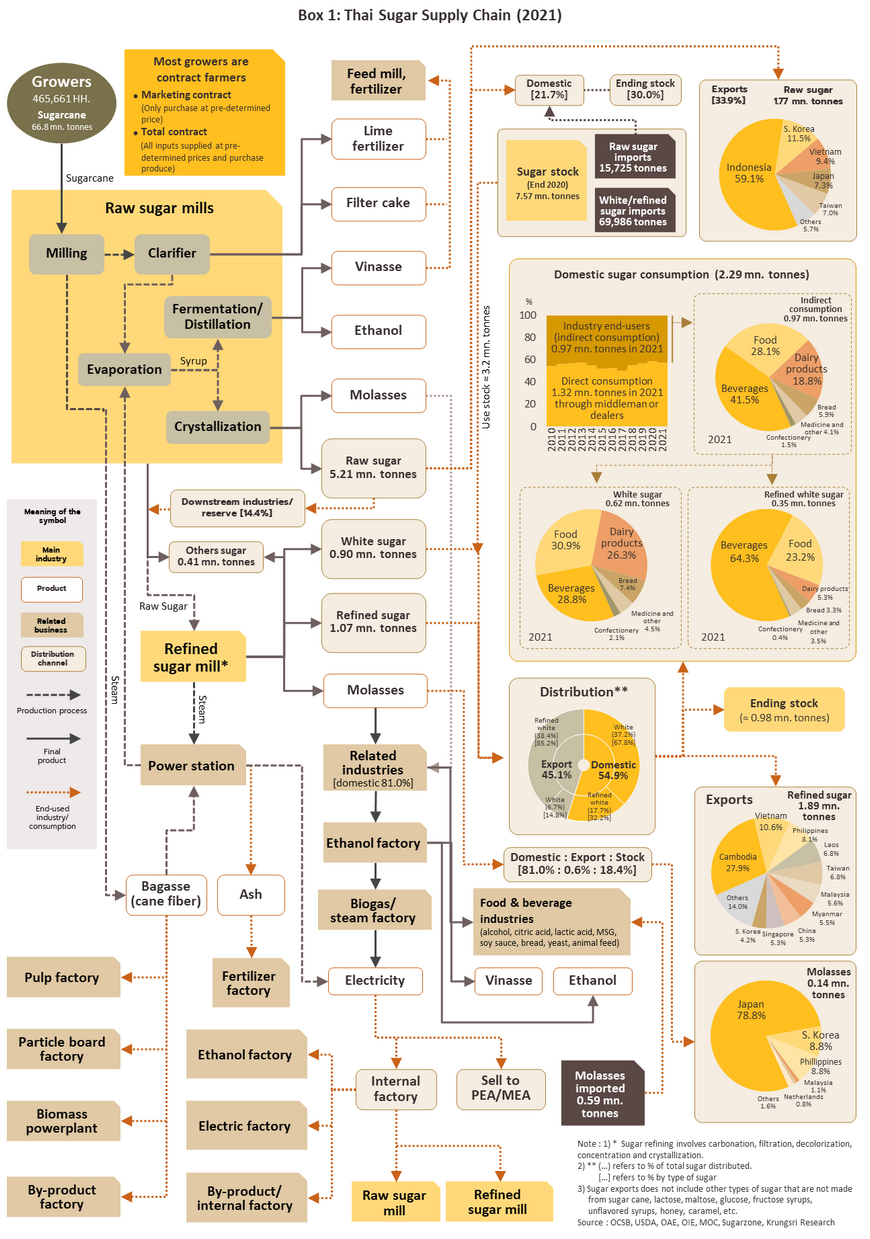

Las empresas pueden generar ingresos no sólo por la venta y distribución de azúcar sino también por la explotación comercial de subproductos derivados del proceso de refinación del azúcar. Entre ellos se incluye la melaza, que ahora se utiliza para producir etanol, y gracias a la promoción gubernamental del uso de etanol (principalmente especificando la proporción de etanol que se mezclará con gasolina para venderlo como gasohol) 10/ , la demanda de este producto está creciendo. Muchos ingenios azucareros también han invertido en empresas transformadoras que utilizan subproductos de la molienda de azúcar como insumos, incluida la producción de energía a partir de biomasa11/ y la fabricación y producción de pulpa de papel, tableros de partículas y fertilizantes (Recuadro 1).

Situación

A continuación se describe la situación de la industria azucarera mundial.

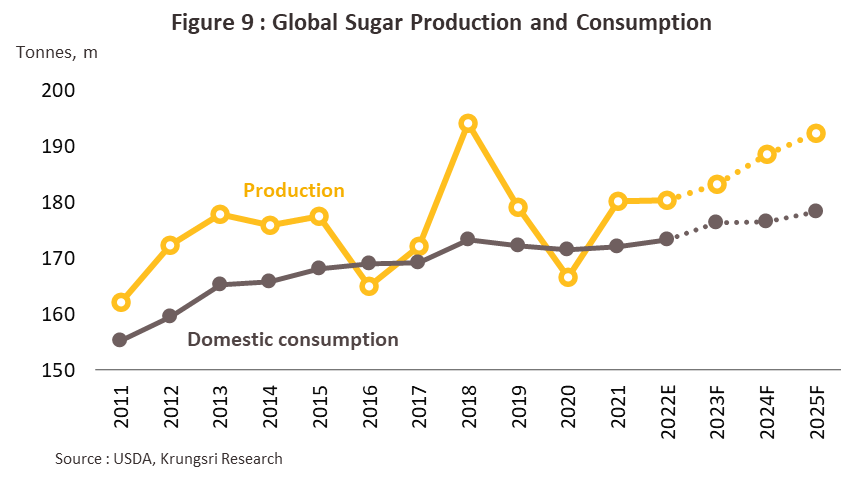

- La oferta mundial aumentó solo un 0,1% a 180,4 millones de toneladas en 2022 (Figura 9). El crecimiento se vio frenado por la guerra en Ucrania y el aumento de los precios del crudo, lo que luego alentó a los principales productores a frenar las exportaciones mientras se concentraban en construir la seguridad alimentaria y energética interna. Brasil, en particular (el mayor productor del mundo), utilizó una mayor proporción de la cosecha de caña de azúcar para producir etanol a medida que aumentó la demanda de energía alternativa, mientras que la producción de caña de azúcar también disminuyó como resultado de la sequía y las heladas, por lo que las exportaciones de azúcar cayeron en consecuencia. . Esto provocó una caída del -15,7% en la producción de azúcar de Brasil. Sin embargo, la oferta de azúcar de los siguientes mayores productores de azúcar, como India, la Unión Europea y Tailandia, aún se expandió gracias a las condiciones climáticas favorables y las lluvias que ayudaron a limitar los impactos en la oferta global.

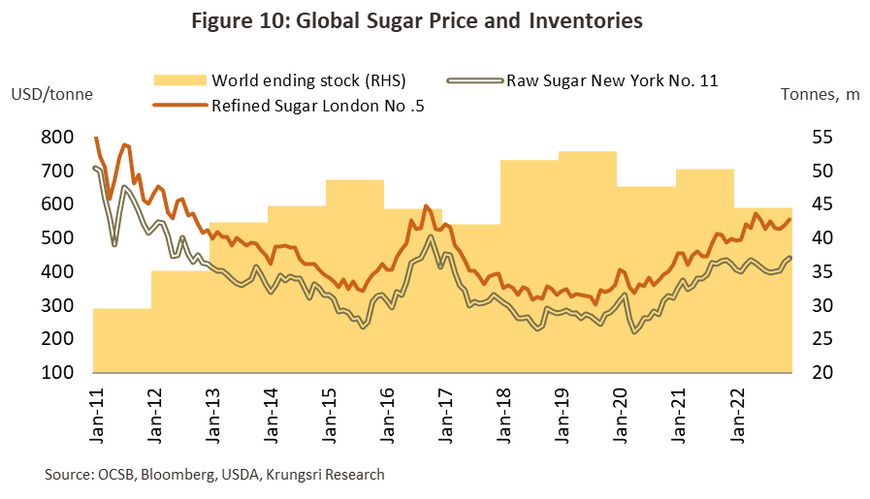

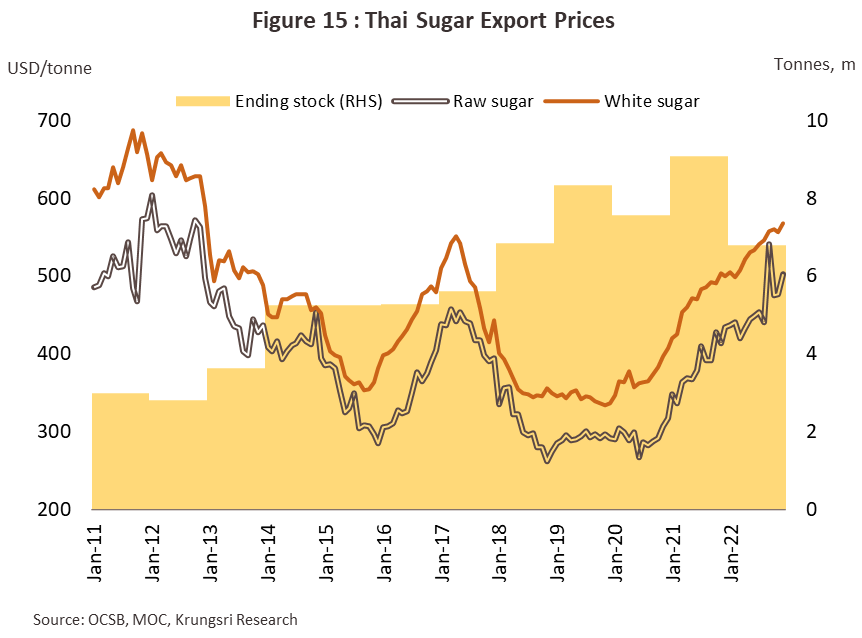

- La demanda mundial de azúcar aumentó un 0,6% a 173,2 millones de toneladas en el año (Figura 9), mientras que las exportaciones mundiales aumentaron un 6,8% a 67,8 millones de toneladas. Dado que el crecimiento de la demanda superó al de la oferta, se recurrió a las existencias mundiales para compensar la diferencia, por lo que éstas se redujeron un -11,7% a 44,5 millones de toneladas (Figura 10). Esto hizo subir los precios mundiales del azúcar en diciembre de 2022 a su nivel más alto en casi seis años. Así, en el mes, los precios del azúcar N°11 de Nueva York y N°5 de Londres promediaron respectivamente 441,4 USD/tonelada y 554,4 USD/tonelada. Durante todo 2022, los precios de Nueva York y Londres promediaron 414,9 dólares/tonelada (+5,4%) y 534,7 dólares/tonelada (+14,1%) (Figura 10).

A continuación se describe el estado del mercado interno del azúcar en 2022.

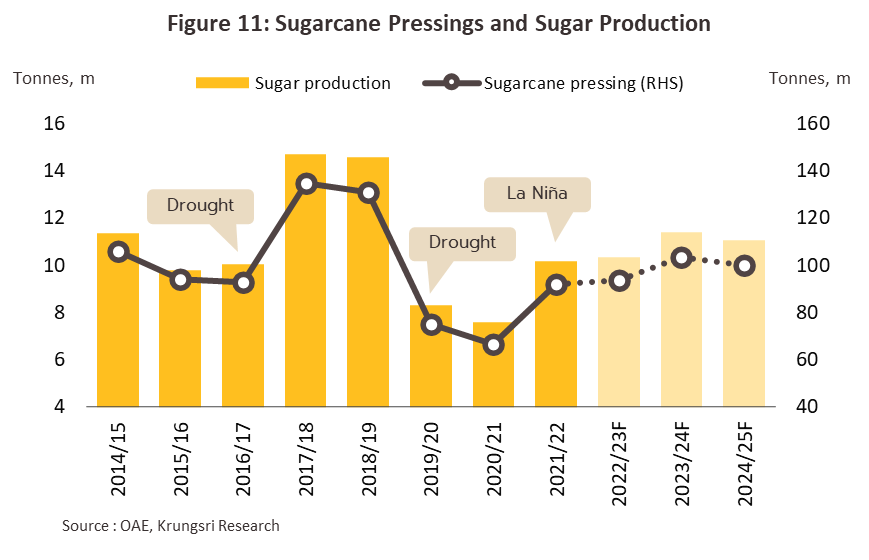

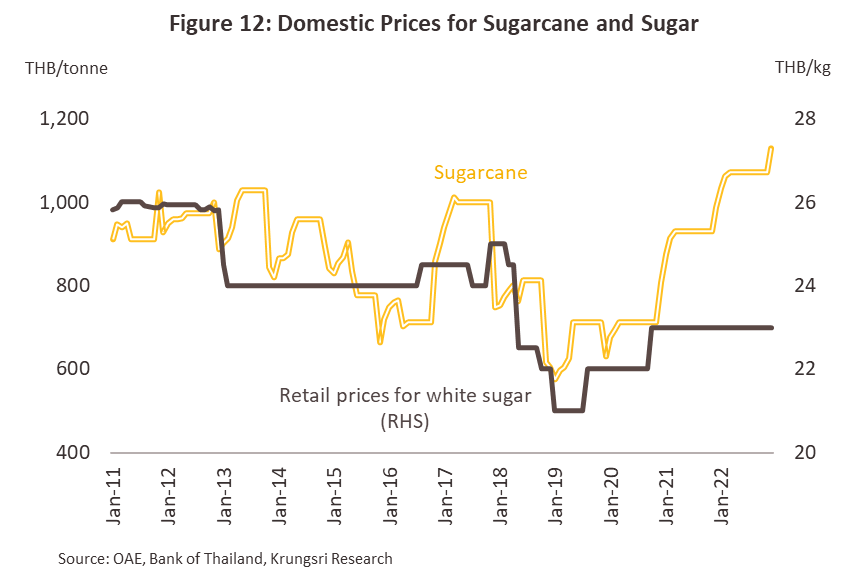

- En la temporada 2021/2022 se prensaron 92,1 millones de toneladas de caña de azúcar, un aumento del 37,7%, lo que resultó en un aumento de la producción total de azúcar del 33,9% a 10,2 millones de toneladas (Figura 11). Este fuerte aumento es atribuible a (i) lluvias más intensas y (ii) el impacto de los incentivos de precios (tanto las garantías de precio mínimo de los ingenios como el precio global del azúcar) sobre el área total de caña de azúcar cultivada. Por lo tanto, el precio pagado por la caña de azúcar aumentó un 15,6% en 2022 a 1.073,5 THB/tonelada, un aumento sustancial con respecto al mínimo de cinco años de 668,2 THB/tonelada alcanzado en 2019 (Figura 12). Sin embargo, con el aumento de los costos de energía, fertilizantes, pesticidas, herbicidas y mano de obra (especialmente durante la cosecha de caña de azúcar fresca), esto todavía estaba por debajo de los costos promedio de producción de alrededor de THB 1.100/tonelada 12/. A lo largo del año, los precios minoristas medios del azúcar blanco se situaron en 23,0 THB/kilogramo (23.000 THB/tonelada), prácticamente sin cambios respecto al año anterior.

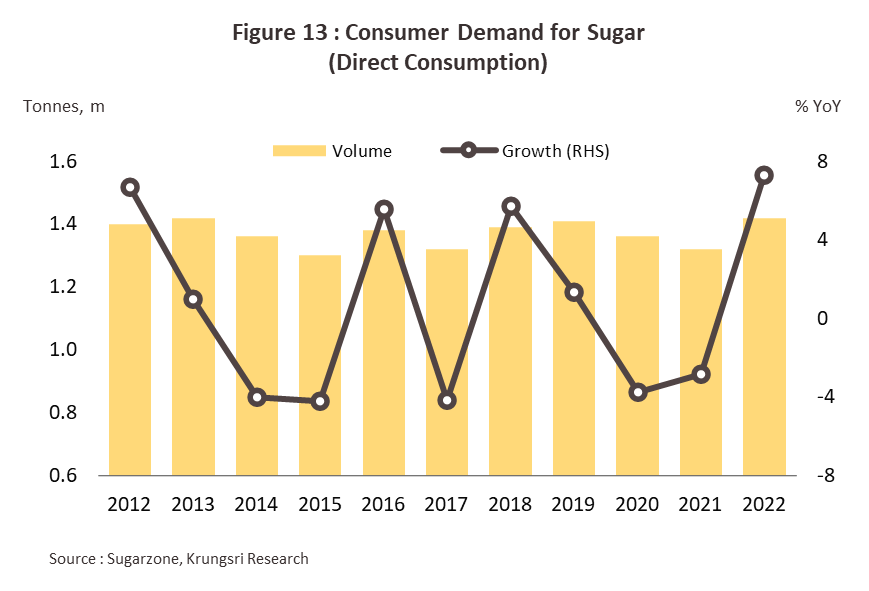

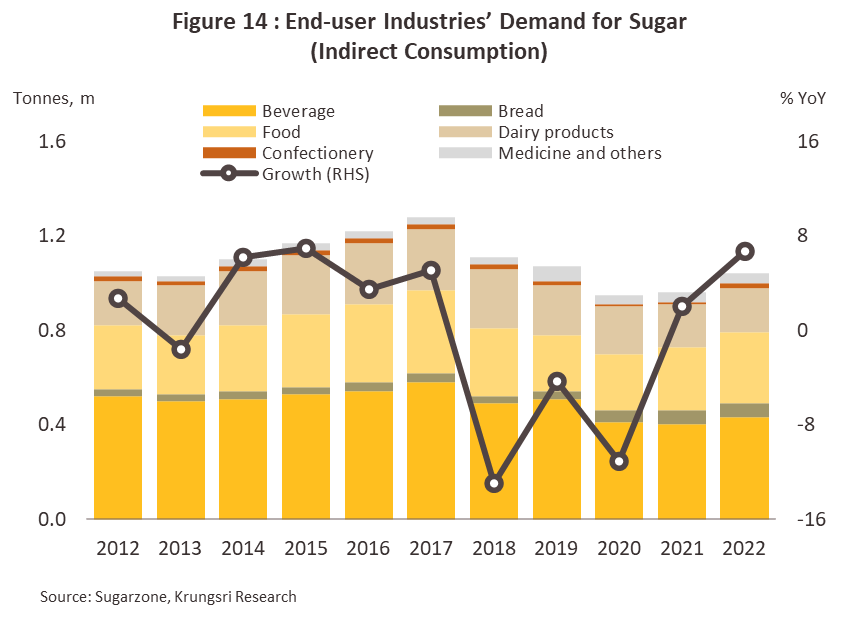

- En 2022, el consumo interno de azúcar blanco y refinado aumentó un 7,0% a 2,45 millones de toneladas. La demanda se vio impulsada por la relajación de los controles de la COVID-19 y la reapertura del país, lo que ha permitido que la economía y especialmente el sector turístico se recuperen. El consumo directo de azúcar, particularmente en los restaurantes, ha mejorado con el fortalecimiento del poder adquisitivo, mientras que el consumo indirecto en las industrias transformadoras también ha aumentado. Así, la demanda de azúcar ha aumentado un 6,1% en la industria de bebidas, un 9,7% en la industria procesadora de alimentos y un 11,5% en la industria de producción de productos farmacéuticos (Figuras 13 y 14). Sin embargo, la introducción de la fase 2 del impuesto al azúcar (del 1 de octubre de 2019 al 341 de marzo de 2023)13/ está frenando el crecimiento de la demanda de los consumidores industriales, especialmente de los fabricantes de bebidas edulcoradas y carbonatadas.

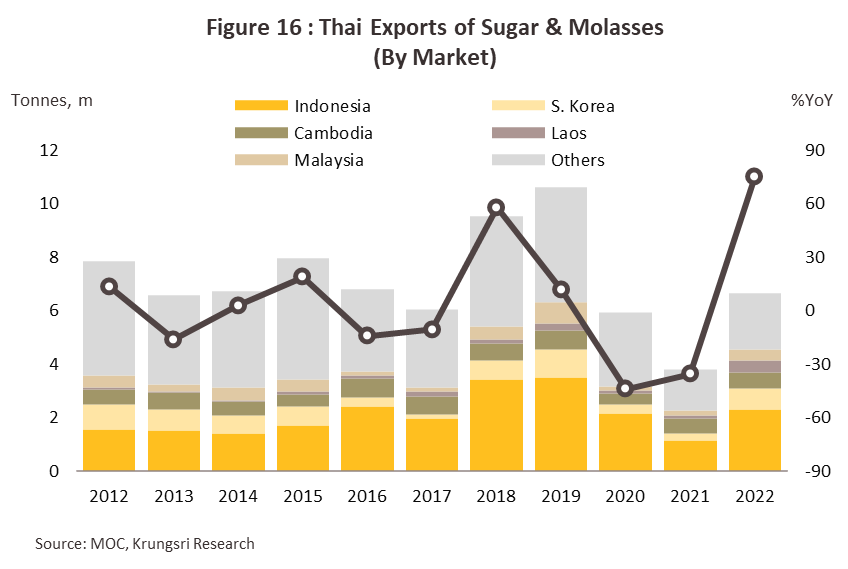

- Las exportaciones de azúcar y melaza aumentaron un 74,7% en 2022, alcanzando un total de 6,6 millones de toneladas y generando ingresos por 3.200 millones de dólares (+97,9%). Se observaron mejoras en casi todos los mercados principales, incluidos Indonesia (+105,0%), Corea del Sur (+165,5%), Camboya (+10,5%), República Democrática Popular Lao (+239,4%), Filipinas (+145,1%) y Malasia (+164,3%). Este sólido desempeño fue impulsado por: (i) el continuo crecimiento anual de 1,0%-3,0% en la demanda global, impulsado especialmente por las industrias de alimentos, bebidas, etanol y alcohol; (ii) una caída de las exportaciones de los principales productores, incluido Brasil (el principal exportador de azúcar del mundo), donde la cosecha de caña de azúcar se vio afectada por la sequía y las heladas, y la India, que bloqueó las exportaciones de azúcar entre junio de 2022 y octubre de 2023; y (iii) la resolución de las interrupciones de la cadena de suministro y la flexibilización de los fletes internacionales, lo que luego liberó el flujo de exportaciones de Tailandia a sus socios comerciales. Como resultado de esto, los precios de exportación aumentaron un 16,1%, lo que ayudó a elevar el valor de las exportaciones en un 97,9% interanual a 3.200 millones de dólares (Gráficos 15 y 16).

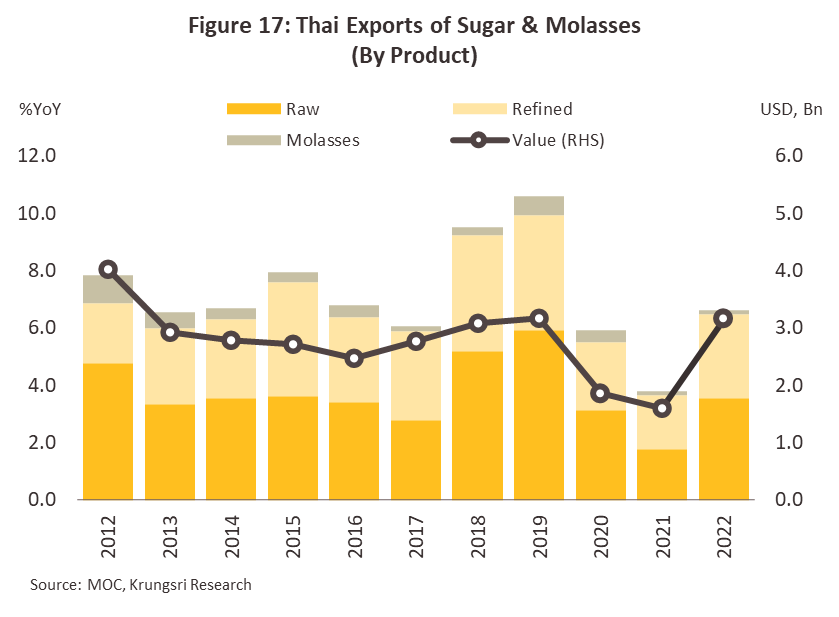

A continuación se muestran los volúmenes y precios de exportación de 2022 para las principales categorías de productos (Figura 17).

- Azúcar en bruto: durante el año se exportaron 3,6 millones de toneladas de azúcar en bruto (+101,4%), lo que generó 1.600 millones de dólares (+129,9%) . Se observaron mejoras en todos los mercados, incluidos Indonesia (2,1 millones de toneladas, +102,0%), Corea del Sur (0,7 millones de toneladas, +224,6%), Malasia (0,4 millones de toneladas, +585,6%) y China (0,1 millones de toneladas, + 1.741,4%). Los precios de exportación promediaron 459,4 USD/t en el período (+19,0%).

- Azúcar blanco: Las exportaciones ascendieron a 2,9 millones de toneladas (+54,2%), lo que generó unos ingresos de 1.600 millones de dólares (+75,1%). Una vez más, las ventas aumentaron en casi todos los mercados, incluidos Camboya (0,6 millones de toneladas, +9,9%), República Democrática Popular Lao (0,4 millones de toneladas, +220,4%), Filipinas (0,4 millones de toneladas, +144,7%) e Indonesia (0,2 millones de toneladas). toneladas, +146,0%). Los precios de exportación del azúcar blanco en 2022 promediaron 535,4 dólares por tonelada (+13,6%).

- Melaza: En el año, los exportadores ganaron USD 26,0 millones (+23,6%) con la venta de 0,2 millones de toneladas de melaza (+13,9%). Las exportaciones al principal mercado de Japón (alrededor del 61% de las exportaciones totales) cayeron un -11,8% a 94,9 mil toneladas debido a la única lenta recuperación económica del país, que luego arrastró la demanda en las industrias transformadoras de etanol, energía de biomasa y producción de alimentos para animales. . Los precios de exportación también se suavizaron, cayendo un -7,8% hasta 179,3 dólares por tonelada.

Perspectiva

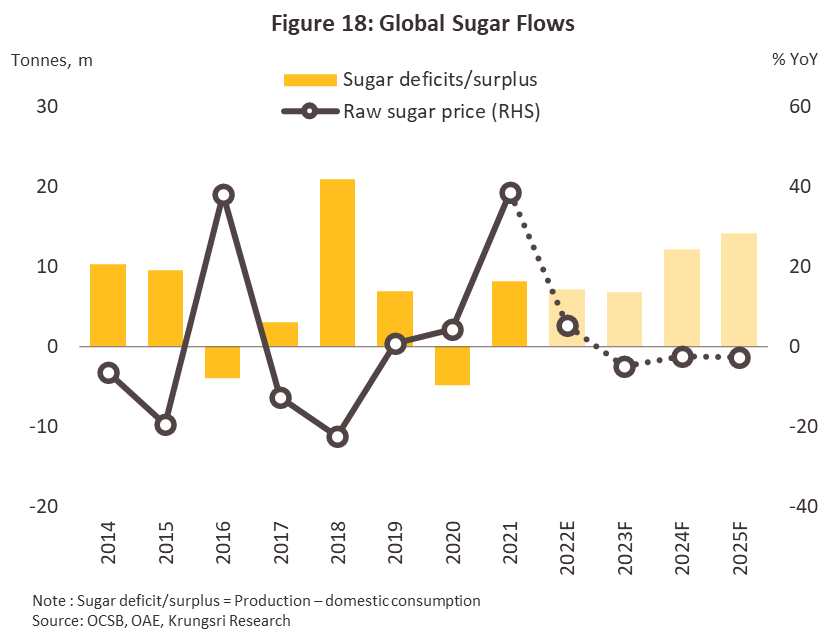

El USDA predice que la producción mundial de azúcar aumentará un 1,6% en 2023 a 183 millones de toneladas, mientras que Krungsri Research prevé que la producción se expandirá entre un 2,0% y un 3,0% anual durante 2024 y 2025. Se espera que la producción brasileña aumente un 7,3% en 2023 hasta alcanzar los 35,8 millones. toneladas y luego continuará fortaleciéndose en los años posteriores, a medida que se sientan los efectos beneficiosos del mejor clima y la creciente demanda en las industrias transformadoras. Entre 2023 y 2025, a medida que los impactos de la pandemia de COVID-19 se disipen, el sector turístico mundial se recupere y aumente la demanda en la industria de alimentos y bebidas, el consumo de azúcar debería expandirse entre un 0,5% y un 1,5% anual. Sin embargo, como el crecimiento de la oferta mundial superará al de la demanda, los precios se verán presionados y, por lo tanto, durante los próximos tres años, se espera que los precios mundiales del azúcar en bruto se reduzcan a un promedio de 370-395 USD/tonelada (16,9-17,9 céntimos). /lb), frente a 414,9 USD/t (18,8 centavos/lb) en 2022 (Figura 18).

La industria tailandesa avanzará con las tendencias globales y se fortalecerá a medida que el crecimiento se extienda tanto a la economía nacional como a los mercados de exportación. Las perspectivas para los próximos tres años se detallan a continuación.

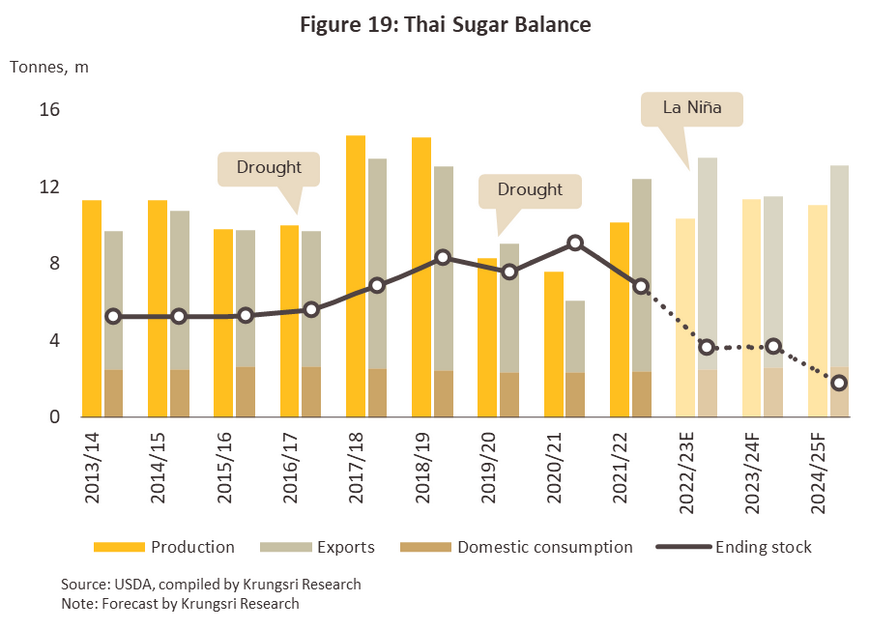

- Se espera que la producción de caña de azúcar aumente un 2,0% a 93,9 millones de toneladas en la temporada de crecimiento de 2023, lo que debería elevar la producción de azúcar a alrededor de 10,5 millones de toneladas (Figura 19). Esta perspectiva positiva se sustenta en: (i) condiciones climáticas favorables y abundante acceso al agua; (ii) mayores rendimientos de la caña de azúcar sembrada un año antes; y (iii) el impacto positivo de los altos precios en el área total cultivada. Sin embargo, las tasas de crecimiento se desacelerarán al 3,0-4,0% en 2024 y 2025, cuando una producción de caña de azúcar de 100-103 millones de toneladas debería traducirse en una producción anual de 11,1-11,4 millones de toneladas de azúcar. Esta desaceleración en el crecimiento se deberá a: (i) la transición a condiciones neutrales de ENSO 14/ , que se espera que conduzca a menores precipitaciones que en el pasado reciente, y debido a que la mayor parte de la caña de azúcar se cultiva en áreas sin riego, esto afectará los rendimientos. ; (ii) el costo creciente de la energía, los fertilizantes, los pesticidas, los herbicidas y la mano de obra, que afectarán las ganancias de los agricultores; y (iii) precios mundiales más débiles del azúcar que luego reducirán el precio interno de la caña de azúcar. Por lo tanto, se prevé que este último caiga entre un -4% y un -7% hasta 950-1.000 THB/tonelada. Sin embargo, las garantías de precios ofrecidas por las fábricas ayudarán a alentar a algunos agricultores a ampliar la superficie plantada y esto mantendrá la producción en una trayectoria ascendente.

- La demanda interna de azúcar debería aumentar entre un 2,0% y un 4,0% anual hasta alcanzar entre 2,5 y 2,7 millones de toneladas (Figura 19), ayudada por: (i) la recuperación de la economía en general y del sector turístico en particular; (ii) la demanda continua de las industrias transformadoras, especialmente de los procesadores de alimentos y bebidas; (iii) cambios en el comportamiento de los consumidores relacionados con la COVID que siguen respaldando una sólida demanda de alcohol desinfectante (elaborado a partir de melaza); (iv) la demanda de etanol 15/ para su uso como combustible para el transporte, que está siendo impulsada por el repunte de la actividad económica, la aceleración del gasto en infraestructura y el mejor desempeño del sector turístico; y (v) medidas gubernamentales que exigen que el etanol se mezcle con gasolina para venderlo como gasohol, junto con el creciente número de vehículos en las carreteras tailandesas que pueden circular con este combustible. Sin embargo, la aplicación del impuesto al azúcar sigue lastrando el crecimiento de las ventas internas de azúcar.

- Se espera que las exportaciones de azúcar y melaza aumenten entre un 2,5% y un 3,5% anual hasta alcanzar entre 9,5 y 10,5 millones de toneladas anuales , ayudadas por: i) mayores rendimientos y una expansión de la superficie total plantada con caña de azúcar, que ayudará a superar problemas para obtener insumos y así garantizar que se mantenga el suministro a los socios comerciales; (ii) una economía mundial más fuerte que respaldará una demanda más firme de las industrias transformadoras en los mercados de exportación, especialmente durante 2024 y 2025; iii) la desviación de la caña de azúcar india de las exportaciones (un importante competidor de los productores tailandeses) a la producción de etanol, mientras la India aplica una política de estimulación del consumo interno de este último; y (iv) avances en la negociación de nuevos acuerdos de libre comercio (TLC)16/. Sin embargo, a pesar de esta perspectiva positiva, los exportadores tailandeses seguirán enfrentando desafíos en forma de una competencia cada vez más dura de Brasil, donde los actores están respondiendo a una demanda más fuerte de las industrias nacionales e internacionales de alimentos y bebidas cambiando de la destilación de etanol a la producción de azúcar. Además, también se espera que los rendimientos de la caña de azúcar brasileña mejoren gracias al mejor tiempo.

Los actores de la industria azucarera tailandesa también enfrentarán varios desafíos en el próximo período. i) Se espera que el elevado nivel de las existencias mundiales aumente aún más, lo que ejercerá una presión a la baja sobre los precios del azúcar. (ii) Las crecientes preocupaciones de los consumidores mundiales sobre la salud y el bienestar personal ejercerán presión sobre la demanda de consumo de azúcar, mientras que la introducción de impuestos al azúcar sobre las bebidas en Tailandia y en el extranjero está reduciendo la demanda de los fabricantes de bebidas. (iii) La incertidumbre sobre la regulación gubernamental de la industria se está viendo alimentada por dos factores: (a) La Ley del Azúcar y la Caña de Azúcar se está revisando actualmente (la segunda enmienda, 2022) y, como parte de esto, los agricultores han propuesto que se redefina el bagazo. como subproducto resultante del proceso de fabricación. Sin embargo, hacerlo tendría un impacto en el plan de participación en las ganancias17/ y en los ingresos de los ingenios, ya que esto los obligaría a compartir los ingresos de la venta de bagazo con los agricultores, en lugar de quedárselos para ellos como ocurre actualmente. Estos temas se encuentran actualmente bajo consideración y aún no se ha tomado una decisión18/. (b) La normativa actual establece que no más del 0-5% de la caña quemada aceptada para prensado por los ingenios en 2022, pero en la temporada 2022/2023, el 30% de la caña quemada que entra para prensado19/, por lo que las normas deberán para ser revisado.

Si desea acceder a la informe completo elaborado por https://www.krungsri.com/ haga clic en el siguiente enlace: https://www.krungsri.com/getmedia/a3d83705-f1b7-4529-adf4-61c0f3e50f2b/IO_Sugar_230417_EN_EX.pdf.aspx

{kind=link}