Se prevé que la producción mundial de azúcar en la temporada actual (octubre de 2020-septiembre de 2021) disminuya por tercer año consecutivo después de que las condiciones climáticas desfavorables afectaran negativamente las perspectivas en algunos de los principales países productores. Se espera que la producción mundial caiga por debajo del consumo mundial, que se prevé que se recupere del nivel más bajo de la temporada 2019 tras el inicio de la pandemia de COVID-19.

Suponiendo que las condiciones climáticas sean normales, se espera que la producción de caña de azúcar y remolacha azucarera aumente durante el próximo decenio, debido principalmente a algunos rendimientos remunerativos. Se espera que ambos cultivos de azúcar crezcan a un ritmo mayor que en la década pasada, aunque muy por debajo de lo observado en los años 1990 y 2000, cuando la producción de cultivos de azúcar también se utilizó para el desarrollo de biocombustibles de primera generación. Durante la próxima década, el desvío de la trituración de la cosecha de azúcar hacia la producción de etanol –el otro subproducto principal– seguirá desafiando la producción de azúcar.

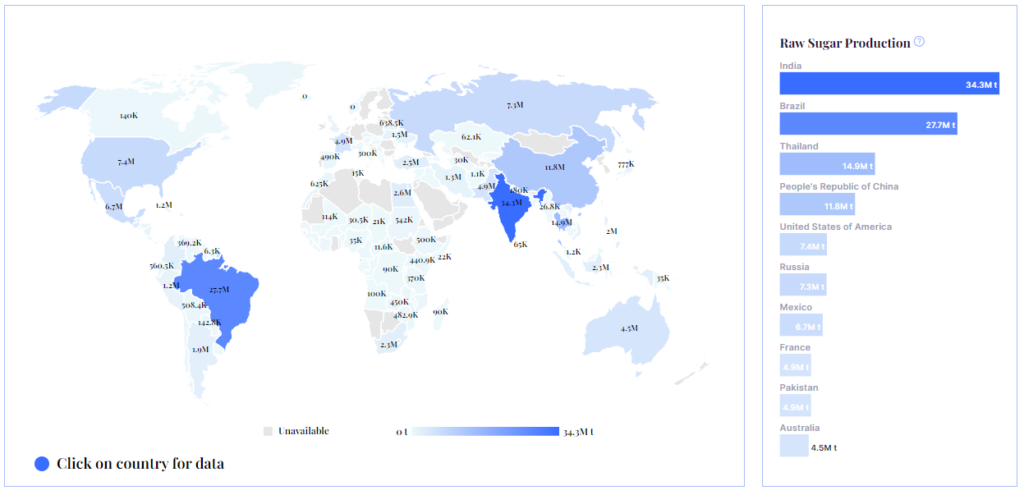

Se espera que la mayor parte del crecimiento proyectado en la producción de azúcar provenga de los países en desarrollo. Se espera que Brasil mantenga su posición como mayor productor de azúcar del mundo, seguido de cerca por la India; estos dos países representarán respectivamente alrededor del 21% y el 18% de la producción total de azúcar del mundo para 2030. En términos absolutos y en comparación con el período base (2018-2020), Brasil (+5,8 Mt), India (+5,1 Mt) y Tailandia (+3,2 Mt) muestran los mayores aumentos de producción. En Tailandia, se espera que los precios más altos respalden una recuperación de la producción después de dos temporadas consecutivas de producción reducida (2019 y 2020) debido a una combinación de mal tiempo y precios bajos que redujeron las plantaciones.

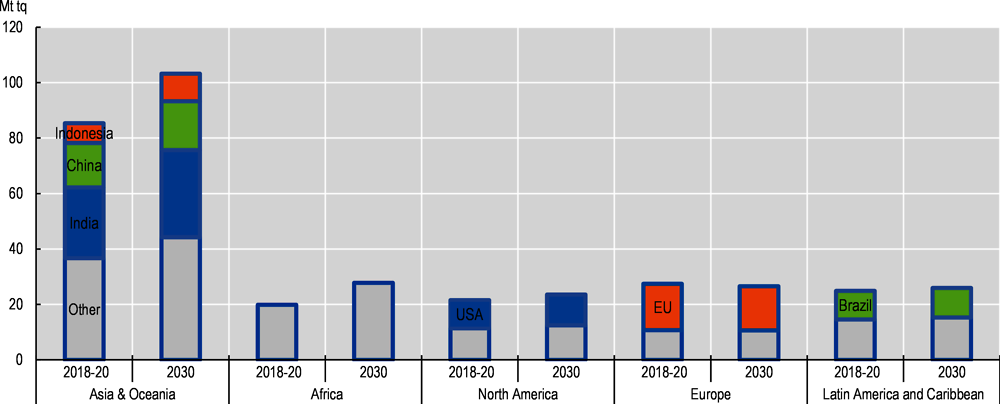

En general, se espera que el consumo per cápita promedio mundial aumente durante la próxima década como resultado del aumento de los ingresos y la urbanización en los países en desarrollo. Se prevé que el consumo de azúcar en Asia sea el que más crezca (en términos absolutos) y represente más de la mitad del consumo mundial para 2030, lo que refleja una mayor demanda de productos de confitería y refrescos ricos en azúcar. En África, se espera que el aumento del consumo esté impulsado por el crecimiento demográfico, pero se prevé que el consumo se mantenga en niveles muy inferiores a los de Asia, en términos absolutos.

Source: OECD/FAO (2021), “OECD-FAO Agricultural Outlook”, OECD Agriculture statistics (database),

https://doi.org/10.1787/agr-outl-data-en.

StatLink https://stat.link/vmux08

En los países desarrollados, no se espera que el consumo total de azúcar aumente en la próxima década, lo que refleja la preocupación por sus efectos negativos sobre la salud cuando se consume en exceso. Se prevé que el consumo per cápita disminuirá, aunque a un ritmo más lento que en los últimos diez años, ya que varios países han implementado medidas para desalentar el consumo de azúcar. Se supone que estas medidas permanecerán vigentes durante el período de las perspectivas. Se prevé que el consumo mundial del principal edulcorante calórico alternativo, el jarabe de maíz con alto contenido de fructosa (JMAF), aumentará en 0,6 Mt hasta alcanzar 14 Mt en 2030, impulsado principalmente por el crecimiento demográfico.

El azúcar se comercializa internacionalmente en forma de azúcar crudo o blanco (refinado) de caña de azúcar y azúcar blanco de remolacha azucarera. Impulsada por los rendimientos remunerativos y un aumento marginal de la prima nominal, se espera que la participación de las exportaciones de azúcar blanco de algunos países productores aumente ligeramente durante el período de proyección. Se espera que Brasil siga siendo el principal exportador de azúcar, seguido de Tailandia y la India. Los países que han invertido en refinerías de azúcar importarán principalmente azúcar en bruto (Indonesia, China –en adelante “China”–, Emiratos Árabes Unidos y Argelia), mientras que los países sin capacidad de refinación seguirán importando azúcar refinada.

En términos reales, se espera que los precios del azúcar en bruto y blanco se mantengan bastante estables durante el período de proyección, y se prevé que los suministros adicionales sigan el ritmo del crecimiento del consumo en los países en desarrollo, como resultado del aumento de la población y del ingreso per cápita. Se prevé que la prima del azúcar blanco (la diferencia entre los precios del azúcar blanco y del azúcar en bruto), que promedió 79 USD/t durante el período base, aumentará ligeramente en términos nominales a 88 USD/t para 2030.

Estas proyecciones se basan en supuestos sobre productividad, comportamiento de consumo, condiciones macroeconómicas y políticas. Las desviaciones entre las tendencias reales y los supuestos podrían alterar las proyecciones de mercado presentadas en esta edición de Perspectivas agrícolas de la OCDE y la FAO. Otras fuentes de incertidumbre incluyen los precios del petróleo, las inversiones en bioetanol y la demanda de edulcorantes. Un mayor aumento en los precios del petróleo aumentaría la competencia entre el azúcar y el etanol a base de caña, lo que tendría un impacto significativo en Brasil, el principal exportador de azúcar, y afectaría el mercado internacional del azúcar. Las inversiones en el sector del bioetanol en la India podrían disminuir la disponibilidad de caña para la producción de azúcar, lo que también podría afectar al mercado internacional. Una demanda menor a la esperada de edulcorantes calóricos debido a problemas de salud en países que consumen grandes cantidades de estos edulcorantes también conduciría a resultados que divergen de los hallazgos de estas Perspectivas . Por último, el entorno político que regula el sector constituye una fuente de incertidumbre para las proyecciones.

y represente más de la mitad del consumo.){kind=link}